Akcie tvoří větší či menší část portfolia prakticky každého investora.

V březnu 2020 akciové trhy zažily výrazný propad. Jejich následný rychlý růst tento propad překonal. A nejen to.

Akciové trhy v USA končí rok na výrazně vyšších číslech než ho začaly. I přes současné dění ohledně COVID-19.

- S&P 500 +16,26 % v USD (+12,24 % v CZK)

- Nasdaq +43,64 % v USD (+37,39 % v CZK)

- US Dividend Aristocrats +0,88 % v USD (-4,36 % v CZK)

- Dow Jones 30 +7,25 % v USD

(zdroj MorningStar)

Začínají se dokonce objevovat hlasy, že akcie jsou nyní příliš drahé a možná se zde i vytváří cenová bublina.

Jsou obavy opodstatněné, nebo nikoli?

Jsou ceny amerických akcií bezprecedentně vysoko?

V srpnu 2020 jsme zmínili 3 důvody, proč nejsou americké akcie v bublině, ale od té doby akcie přidaly téměř 10 %. A zdravotní dopad COVID-19 i hlasy mluvící o bublině od té doby sílí.

Na úvod je nutné říci, že výrazněji rostoucí ceny sledujeme především u růstových akcií z USA. Takové tradiční dividendové akcie jsou stále v mínusu. A to je normální. Každý rok jde něco nahoru a něco jde dolů.

Tempo růstu cen akcií evropských i z ostatních částí světa není zdaleka tak rychlé. Zde se zatím ani o náznaku bubliny nemá vůbec cenu bavit.

Zároveň je potřeba zdůraznit, že samotná hodnota akcií a indexů je tvořena více faktory než jen samotnou cenou tvořenou na základě poptávky.

Tady jsou některé z nich:

- hospodářské výsledky firem (především tahounů jednotlivých oborů)

- výnosnost ostatních aktiv

- celkový ekonomický vývoj

- psychologie retailových investorů, zejména těch finančně méně vzdělaných.

Mezi největší firmy světa obchodované na burze patří hlavně technologické společnosti – Apple, Microsoft, Amazon, Facebook, Google. Současné vyšší ceny akcií proto mohou vést ke srovnání s rokem 2000.

Na přelomu tisíciletí byly hodnoty akcií našponované pod nereálnými očekáváními z dalšího vývoje technologických firem. Když se ukázala nereálnost těchto očekávání, bublina splaskla.

V současné době jsme ale od podobné situace velmi daleko a o cenové bublině se u akciového trhu jako celku nedá hovořit.

Rok 2000 se neopakuje, roli hraje i úroková sazba

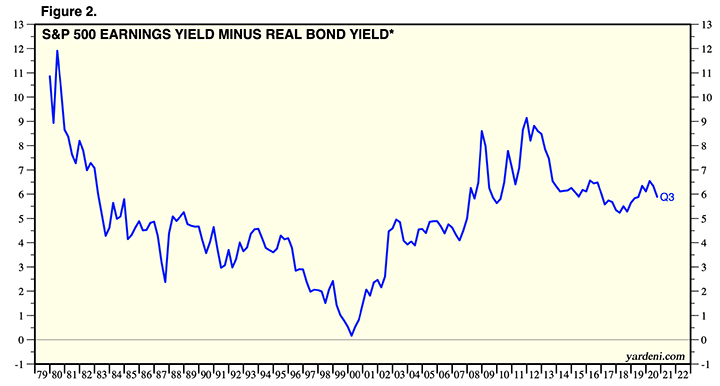

Valuace akcií byla kolem roku 2000 mnohem výše. Nejde totiž jen o cenovou úroveň akciového trhu, ale také o srovnání jejich výnosnosti s dalšími aktivy, zejména s dluhopisy.

Při nízkých úrokových sazbách (které zažíváme nyní) jsou akcie vůči dluhopisům výrazně atraktivnější, a tudíž žádanější.

Když se podíváme na rizikovou prémii (tedy rozdíl mezi ziskovostí akcií (E/P – Earnings/Price – Zisky/Cena) a reálným výnosem z dluhopisů) u indexu S&P 500 a její vývoj v čase, vidíme, že akcie již v minulosti byly v tomto porovnání mnohem výše.

Například v letech 2009 a dalších dvou letech, po odrazu ode dna hospodářské krize, začaly být v tomto srovnání akcie svou výnosností hodně atraktivní.

Naopak při technologické bublině na přelomu tisíciletí vidíme, že výnosnost akcií ani před splasknutím bubliny nebyla nikterak závratná a po splasknutí bubliny v roce 2000 se výnosnost akcií prakticky rovnala výnosnosti dluhopisů.

Nynější hodnota rizikové prémie se pohybuje mezi těmito dvěma zmíněnými extrémy – není ani dramaticky vysoká, ani nízká.

Dá se tedy říci, že akcie dle tohoto srovnání v současné době vypadají jako rozumně oceněné. Aktuální nízké úrokové sazby snižují výnosnost dluhopisů a činí naopak atraktivnějšími akcie.

Růst jejich cen je tedy i tímto opodstatněný.

Technologické firmy: Opravdová bublina už tu byla

To, jestli je akcie drahá, nezávisí jen na samotné ceně, ale i na tom, co oproti tomu v rámci držby titulu dostáváte – zisky, tržby apod.

Obdobně jako na přelomu tisíciletí jsou i nyní jedny z nejsledovanějších akcie technologických firem považovaných za jedny z tahounů hospodářského a společenského vývoje.

V roce 2000, kdy vrcholila a poté splaskla „dot com“ bublina, šly bezprecedentně nahoru ceny akcií internetových a technologických firem, které za sebou ale v mnoha případech ještě neměly žádnou historii hospodářských výsledků a zisků.

Celý růst a šílenství kolem těchto titulů byly taženy jen příslibem, že tyto společnosti a celý obor raketově porostou. Tato očekávání vytvořila skutečnou bublinu, kdy ceny těchto firem neměly hmatatelný základ.

A když se ukázalo, že tato očekávání tyto společnosti rozhodně nebudou schopny naplnit, bublina splaskla.

Současná hodnota technologických firem je ovšem podepřena jejich minulými výsledky – rostoucími zisky a tržbami, prokazatelným vývojem a dalším plánovaným zdokonalováním reálných produktů a služeb.

V rámci analytického servisu Fichtner Investment Advisors hlídáme ohodnocení finančních aktiv (akcie, dluhopisy a.d.) a pravidelně ho reportujeme našim klientům.

Vývoj je jiný

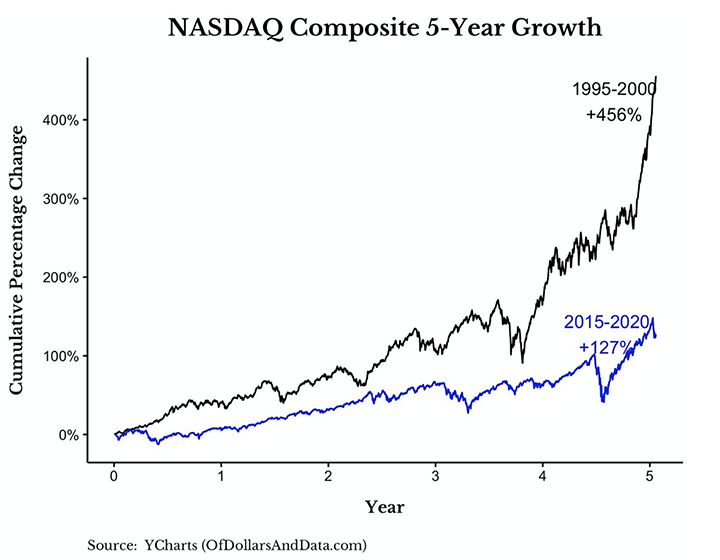

Srovnejme si vývoj indexu NASDAQ, který obsahuje převážně technologické firmy. Vezmeme posledních 5 let (tedy 2015–2020) a 5 let před splasknutím bubliny v roce 2000 (roky 1995–2000).

Uvidíme, co bublina opravdu znamenala a znamená.

Současný vývoj 5letého indexu vykazuje hodnotu +127 %, na přelomu tisíciletí to však bylo + 456 %. I to tedy ukazuje, že současný stav opravdu nelze srovnávat s rokem 2000.

Zajímavý je také pohled na vývoj ceny akcií konkrétních renomovaných technologických společností dnešní doby a přelomu tisíciletí.

Například akcie Amazonu vykázaly za posledních 5 let (2015 – 2020) růst přes 500%, Netflix přes 370 %, trojciferné číslo růstu můžeme vidět i u Facebooku či Applu. Můžete si říct, že to je obrovský růst a určitě bublina, ale..

A na jakých hodnotách byly kolem roku 2000 společnosti považované za tehdejší technologické tahouny?

Rozdíl je řádový… Cisco za 5leté období (1995 – 2000) narostlo o ohromujících více než 3 900 %, Microsoft o 1 600 %, Oracle o 1200 % a Intel „jen” o 998 %.

Takovéto dramatické skoky v současném vývoji nepozorujeme.

Ani psychologie neukazuje na bublinu

Důležitou součástí investičních trhů je psychologie samotných investorů.

Bublinu hodně podporuje chování méně vzdělaných investorů, kteří se často nechají strhnout emocemi a zprávami odhadujícími další silný růst akcií nebo konkrétních titulů či oborů.

V takové chvíli naskakují tito investoři do hry s vidinou, že pořízením akcií v tento moment budou po pokračujícím očekáváném růstu realizovat další zisk.

Převis poptávky způsobí další růst cen – a to začne nafukovat onu psychologickou bublinu. Růst se v určité chvíli ale zastaví a nikdo neumí odhadnout, kdy tato chvíle nastane.

Tento proces má příznačný název „hra na většího blázna“.

Ten, kdo kupuje už poměrně drahé tituly, doufá, že růst cen bude ještě trvat a že najde ještě většího blázna, který pak koupí ještě dráže a on vydělá.

To se však v dnešní době také neděje.

Neslyšíme žádné výkřiky typu „nakupujte, akcie a jejich indexy půjdou ještě mnohem výše“.

Naopak. Spíše jsou slyšet ony skeptické názory a varování, že akcie jsou již nyní drahé.

Ani tato psychologická bublina tu tedy není. Běžní a v investičních trzích nepříliš vzdělaní lidé se nyní do nákupů akcií neženou a jsou naopak spíše opatrní.

Akcie nejsou předražené, opatrnost je ale na místě vždy

Všechny výše zmíněné ukazatele a srovnání tedy ukazují na to, že zde na akciových trzích žádná cenová bublina není a jejich ceny nejsou iracionálně „přestřelené“.

To ovšem samozřejmě nemusí znamenat, že nemohou být bublinově nadhodnocené ceny některých konkrétních titulů. Nejčastěji se hovoří o automobilce Tesla, která za rok 2020 vyrostla o 731 %.

Zároveň nelze odhadovat další vývoj a říci si například, že bychom měli být na pomyslném vrcholu a že nás nemůže čekat další (byť třeba jen pozvolnější) růst cen akcií. Ten klidně může pokračovat.

Není tedy dobré ani spekulovat na to, že by nyní měly být akcie na vrcholu a zaspekulovat na pokles („shortovat“).

Ale i k poklesu samozřejmě dojít může: Pokud by pod vlivem současného dění přišla silnější hospodářská krize a zisky firem by dále klesaly, tak to akciový trh samozřejmě ovlivní a pravděpodobně by pak došlo k poklesu cen.

Kam se pohne trh v roce 2021 nevíme (a neví to zřejmě nikdo, každý jen hádá), nicméně můžeme shrnout současnou situaci do jedné věty:

Cenová bublina aktuálně na akciových trzích jako celku není, a proto doporučujeme, aby pro dlouhodobé investování stále převažovaly v diverzifikovaném portfoliu akcie.

Vytvořte si diverzifikované portfolio pro dlouhodobé investování

Akciový trh je velmi výrazně nadhodnocený podle Buffett indikátoru… Na základě historického poměru celkového tržního ocenění k US HDP (v současné době na úrovni 184,7 %)se pravděpodobně z této úrovně ocenění, včetně dividend, vrátí -2,4 % ročně. …US akcie jsou tak nejdražší za 50let.

Na základě historického poměru nově zavedeného celkového tržního stropu nad HDP plus celkové aktivum Federálních rezervních bank (v současné době na úrovni 136,8%)je akciový trh výrazně nadhodnocen a je pravděpodobné, že z této úrovně ocenění, včetně dividend, vrátí -0,6% ročně.

Dobrý den,

tento indikátor aktuálně vypovídá více o změnách v ekonomice, než o tom jak jsou akcie drahé. A z principu bude dosahovat dlouhodobě nových maxim (protože akcie rostou rychleji, než HDP).

Kromě toho ani není pravda, že by šlo o Buffettův oblíbený indikátor, jak se často nepřesně píše. Ve skutečnosti se o něm zmínil jen jednou před 19 lety s tím, že má své limitace (a dlouhodobě poroste). Více si o tom můžete poslechnout v našem videu na tomto odkazu:

https://www.linkedin.com/posts/tomas-tyl_buffett-akcie-fichtner-activity-6725058500692590593-V29v

Pokud se podíváte na vývoj EPS za posledních pár let a současné valuace, tak Vám musí být jasné že trh rostl jen díku masivním buybackům akcií skutečná produktivita šla do strany. V popandemické době firmy buybacky pozastavili a nyní je zas rozjíždějí viz US banky v dlouhodém horizontu je to neudržitelná strategie, která sice teď funguje, ale pokud se podíváte třeba na společnost IBM (svého času titán) zaspali inovace a dělali jen buybacky(10 let plus) protože to je pro CEO nejvýhodnější, to samé čeká Apple jen buybacky od roku 2016. Podle mě je čas na to dívat se na akcie rozvíjejících trhů.

http://www.currentmarketvaluation.com/images/2021-01-07-BI-5-Mkt-to-GDP-Detrended-Recent.png Dobrý den,………. nevypadá to,že by tento ind.dosahoval ,jak píšete, dlouhodobých maxim alespoň ne na tomto grafu a období vhodné k nákupům akcií ukazuje poměrně dobře…nevím,zda má pan Buffett tento ind.v oblibě , já však ano…v roce 2009 jsem také na jeho základě nakoupil několik velmi levných titulů , např…Intuit a dnes vím ,že jsem udělal dobře.

Co si myslíte v současné době o Bitcoinu a Tesle? Po tom obrovském nárůstu v posledním měsíci.

Má smysl investovat, s tím, že bych plánoval prodat za cca 3 roky. Nechci spelukovat, že dnes koupím a za týden prodám.